Il Sismabonus, nel suo provvedimento fiscale, è legato alla premialità e quindi il beneficio è maggiore in proporzione ai miglioramenti effettuati sul fabbricato e quindi al miglioramento di lettera. Gli interventi hanno lo scopo di mitigare il rischio, con effetti sia sul parametro PAM sia sull’indice IS-V. Essi possono interessare elementi strutturali e/o elementi non strutturali, in relazione alle carenze specifiche della singola costruzione.

Occorre sempre tenere a mente che il Sismabonus è un provvedimento fiscale e anche la Classificazione sismica, sebbene possa essere utilizzata come strumento di sensibilizzazione, è nata con lo scopo di rendere attuabile il documento fiscale stesso.

Detto questo, ogni intervento strutturale per il quale si voglia usufruire delle detrazioni va inserito all’interno di un procedimento edilizio, ben più ampio, ai sensi del DPR 380/2001 Testo Unico dell’Edilizia. Trattandosi poi di opere strutturali, il riferimento è nella Normativa Tecnica per le Costruzioni, attualmente il D.Min. Infrastrutture e Trasporti del 17 gennaio 2018.

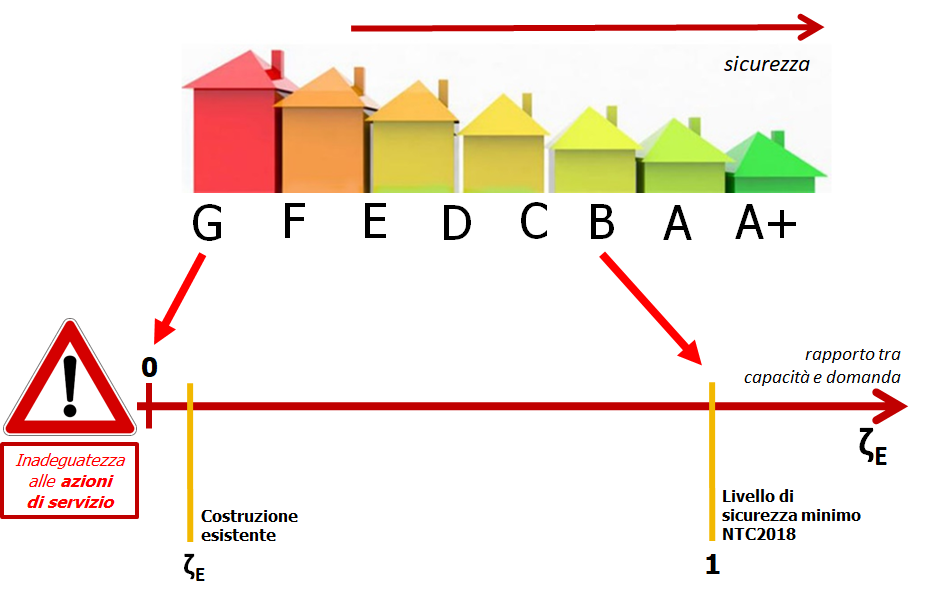

Ai sensi del §8.3 NTC2018 il livello di sicurezza della costruzione è quantificato attraverso il valore di ζE, cioè il rapporto tra capacità e domanda.

Senza addentrarci troppo all’interno della normativa tecnica, si possono individuare tre tipi d’interventi possibili su un edificio esistente:

- 8.4.1 NTC2018 – Riparazione o intervento locale. II progetto e la valutazione della sicurezza devono dimostrare che gli interventi non comportino una riduzione dei livelli di sicurezza preesistenti; nel caso di interventi di rafforzamento locale, volti a migliorare le caratteristiche meccaniche di elementi strutturali o a limitare la possibilità di meccanismi di collasso locale, è necessario valutare l’incremento di sicurezza locale.

- 8.4.2 NTC2018 – Interventi di miglioramento. Il valore di ζE può essere minore dell’unità precisando però che a meno di specifiche situazioni relative ai beni culturali, per le costruzioni di classe III ad uso scolastico e IV il valore di ζE, a seguito degli interventi di miglioramento, deve essere comunque non minore di 0,6, mentre per le rimanenti costruzioni di classe III e per quelle di classe II il valore di ζE, sempre a seguito degli interventi di miglioramento, deve essere incrementato di un valore comunque non minore di 0,1.

- 8.4.3 NTC2018 – Interventi di adeguamento. Tipi d’intervento a seguito dei quali occorre adeguare, cioè effettuare una serie d’interventi tali per cui la sicurezza di un edificio è pari a quella minima richiesta dalla normativa tecnica:

- sopraelevare la costruzione ζE≥1

- ampliare la costruzione […] ζE≥1

- apportare variazioni di classe e/o di destinazione d’uso […] ζE≥0,80

- effettuare interventi strutturali volti a trasformare la costruzione […] ζE≥1

- apportare modifiche di classe d’uso che conducano a costruzioni di classe III ad uso scolastico o di classe IV ζE≥0,80

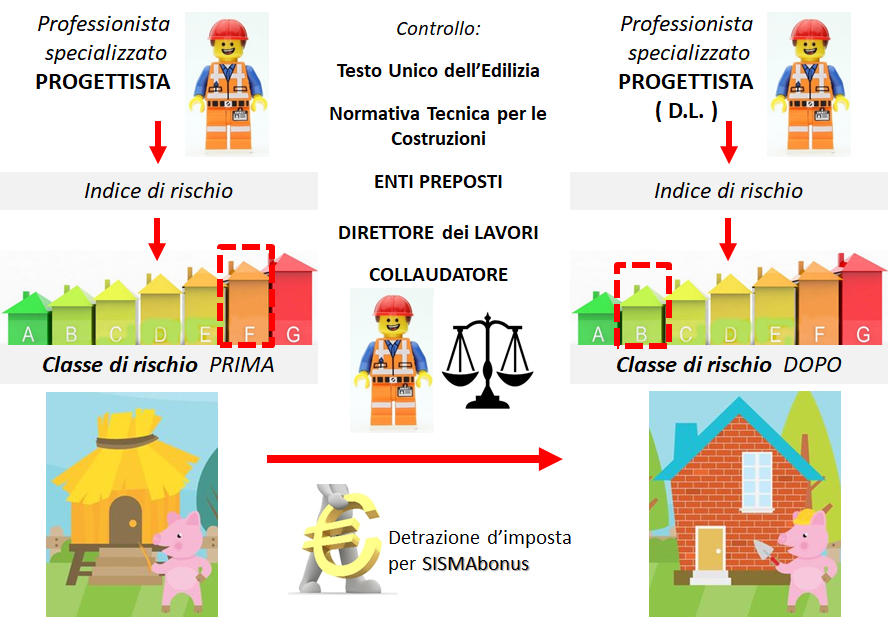

Tenendo conto della classificazione in lettere, la detrazione legata al Sismabonus si può espletare nella sua forma più estesa come dall’immagine sopra riportata. La lettera più sfavorevole (G) si ha quando l’inadeguatezza dell’edificio è molto alta, prossima alla non verifica alle azioni di servizio indipendentemente dal sisma; l’edificio maggiormente performante è invece di classe B, al limite minimo di verifica delle NTC. Per avere classificazioni A o A+ è necessario progettare e realizzare edifici più performanti rispetto ai limiti fissati dalla Normativa Tecnica per le Costruzioni.

Possibilità d’intervento con il metodo convenzionale

Utilizzando il metodo convenzionale, l’effetto degli interventi per la riduzione del rischio, in termini di numero di cambi di Classe di Rischio conseguiti, è facilmente determinabile valutando la Classe di Rischio della costruzione in esame nella situazione pre-intervento e post-intervento.

L’utilizzo del metodo convenzionale comporta l’onere di valutare il comportamento globale della costruzione, indipendentemente da come l’intervento strutturale si inquadri nell’ambito delle Norme Tecniche per le Costruzioni (adeguamento, miglioramento o intervento locale). Pertanto, anche laddove si eseguano degli interventi locali di rafforzamento, che ai sensi delle suddette norme (punto §8.4.3) richiedono solo la verifica a livello locale, la verifica globale, esclusivamente per finalità di attribuzione della classe e senza in alcun modo incidere sulle procedure amministrative previste per tali interventi, deve essere comunque eseguita per attribuire la Classe di Rischio con il metodo convenzionale. In tal caso, comunque, si avrà la facoltà di eseguire un numero di indagini inferiore a quello previsto dalle Norme per il rispettivo livello di conoscenza adottato. A questo proposito, ai sensi delle Norme Tecniche per le Costruzioni, si ricorda che, affinché possa attivarsi il comportamento globale, è necessario che siano stati preliminarmente eliminati i meccanismi locali la cui attivazione potrebbe impedire una risposta di tipo globale.

Il Sismabonus, in virtù della premialità e, ovviamente, della possibilità di detrazione fiscale a beneficio del committente, va quindi a porre una condizione e a richiedere una prestazione ben precisa per l’edificio, tra l’altro non sempre facilmente raggiungibile, rispetto a quanto stabilito come condizione minima nella normativa tecnica.

Le NTC2018 (anche le NTC2008 in precedenza) stabiliscono al §8.7.4 Criteri e tipi d’intervento:

Per tutte le tipologie di costruzioni esistenti gli interventi di consolidamento vanno applicati, per quanto possibile, in modo regolare ed uniforme. L’esecuzione di interventi su porzioni limitate dell’edificio va opportunamente valutata e giustificata, considerando la variazione nella distribuzione delle rigidezze e delle resistenze e la conseguente eventuale interazione con le parti restanti della struttura.

Particolare attenzione deve essere posta alla fase esecutiva degli interventi, in quanto una cattiva esecuzione può peggiorare il comportamento globale delle costruzioni.

La scelta del tipo, della tecnica, dell’entità e dell’urgenza dell’intervento dipende dai risultati della precedente fase di valutazione, dovendo mirare prioritariamente a contrastare lo sviluppo di meccanismi locali e/o di meccanismi fragili e, quindi, a migliorare il comportamento globale della costruzione.

In sintesi, la classificazione dell’edificio allo stato di fatto può derivare anche da criticità locali (i meccanismi di 1° modo, come il ribaltamento di una parete o lo sfilamento di una trave), ma se si vuole fruire delle detrazioni spettanti con il Sismabonus non ci si deve fermare all’eliminazione di questi (come invece le NTC consentirebbero) ma occorre ricondurre l’intero edificio a un comportamento unitario e quindi ottenere una lettera che derivi dall’analisi complessiva.

Possibilità d’intervento con il metodo semplificato

Quando la Classe di Rischio è stata assegnata all’edificio mediante il metodo semplificato, è possibile ritenere valido il passaggio alla Classe di Rischio immediatamente superiore solo quando siano soddisfatte alcune condizioni, indicate nella tabella 7 delle linee guida.

L’entità degli interventi deve essere tale da non produrre sostanziali modifiche al comportamento della struttura nel suo insieme e da consentire quindi l’inquadramento come interventi locali, con riferimento ovviamente solamente ad alcuni edifici in muratura contemplati appunto nelle possibilità del metodo semplificato.

Le NTC2018, nella loro circolare 617 riportano nello specifico, al §C8.4.1 RIPARAZIONE O INTERVENTO LOCALE: Ricadono in questa categoria gli interventi che non alterano significativamente il comportamento globale della costruzione; l’obiettivo sulla base del quale è valutata l’ammissibilità dell’intervento è un aumento della sicurezza di almeno una porzione della costruzione, ovvero, nel caso di danni subiti, quello del mantenimento o dell’incremento dell’originaria efficacia strutturale della porzione danneggiata.

Ricapitolando quindi, per il passaggio alla Classe di Vulnerabilità immediatamente inferiore devono essere soddisfatte le seguenti condizioni:

- Gli interventi devono essere effettuati sull’intera unità strutturale. Se ad esempio il committente è proprietario di un appartamento all’ultimo piano di un aggregato esteso, non potrà fruire delle detrazioni del sismabonus se inserisce due catene nella propria u.i. per evitare il ribaltamento della facciata, ma dovrà compiere tale operazione su tutta l’unità strutturale.

- Gli interventi non devono produrre sostanziali modifiche al comportamento della struttura nel suo insieme e da consentire quindi l’inquadramento come interventi locali.

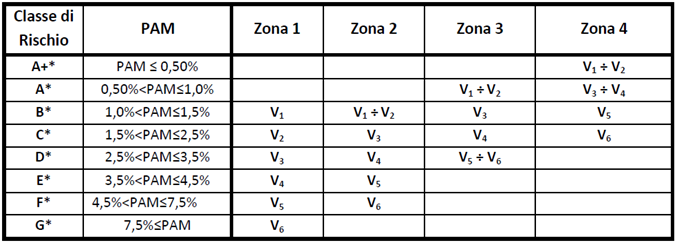

- Nelle Zone Sismiche 2, 3 e 4, al passaggio di Classe di Vulnerabilità non corrisponde necessariamente un passaggio di Classe di Rischio. Per esempio, se in zona sismica 3 eseguiamo una serie d’interventi locali tali per cui la classe di vulnerabilità passa da V6 a V5, la classificazione sismica dell’edificio rimane comunque D* e quindi al committente non spetterà nessuna detrazione fiscale legata al Sismabonus (si veda la tabella 5 delle linee guida, nel seguito).

Il metodo semplificato comporta una forte assunzione di responsabilità a seguito dell’asseverazione del professionista dell’avvento passaggio di classe sismica. Inoltre sarà necessario depositare, oltre che all’asseverazione, una esaustiva Relazione Tecnica che spieghi accuratamente lo stato delle strutture esistenti e gli interventi che si andranno ad eseguire.

La demolizione e ricostruzione compare in due distinte possibilità legate al Sismabonus. Dopo l’entrata in vigore del provvedimento con la finanziaria del 2017, non era ricompresa per la fruizione del bonus la possibilità di demolizione e ricostruzione dell’edificio, sebbene in molti casi fosse più economico e maggiormente performante rispetto all’intervento sull’esistente.

Dopo numerose domande, l’Agenzia delle Entrate si pronunciò in risposta a un interpello il 27 aprile 2018 (quindi dopo diversi mesi dall’uscita del provvedimento) dopo aver interpellato il Consiglio Superiore dei Lavori Pubblici; quest’ultimo ha ritenuto che gli interventi di demolizione e ricostruzione come sopra rappresentati, progettati ed eseguiti in conformità alle vigenti norme tecniche per le costruzioni, rappresentino una efficace strategia di riduzione del rischio sismico su una costruzione non adeguata alle norme tecniche medesime e, pertanto, “dal punto di vista tecnico, detti interventi possono certamente rientrare fra quelli di cui all’art. 16-bis, comma 1, lett. i) del TUIR, relativi all’adozione di misure antisismiche”. Ciò posto, sulla base del predetto parere, si ritiene che gli interventi consistenti nella demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive possono essere ammessi alla detrazione di cui al citato art.16 del decreto legge n. 63 del 2013, nel rispetto di tutte le condizioni previste dalla norma agevolativa, semprechè concretizzino un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione.

Efficientamento energetico e miglioramento sismico

La Legge di bilancio 2018 (n 205 del 27 dicembre 2017) ha potenziato il provvedimento “base” del Sismabonus, inserendo agevolazioni particolari per interventi congiunti di riqualificazione energetica e miglioramento antisismico; la Legge eleva il tetto dell’ammontare delle spese a 136 mila euro (dai 96 mila precedenti) quando i lavori hanno la congiunta finalità di riqualificare energeticamente l’edificio e di ridurne il rischio sismico. E’ evidente che l’effetto incentivante della revisione dell’aliquota prevista nella norma si concreta nella scelta, da parte del contribuente, della fattispecie che gli consente di realizzare una maggiore detrazione, banalmente l’85% di 136.000 è maggiore dell’85% di 96.000 e del 75% di 40.000, appunto persuadendo il contribuente ad effettuare interventi sismici e di efficientamento energetico congiuntamente.

Inoltre, aspetto da non trascurare, la detrazione può essere recuperata in 10 anni invece che in 5, rendendo di fatto appetibile l’intervento a un numero maggiore di proprietari.

L’ulteriore opzione legata alla rigenerazione urbana intesa come demolizione/ricostruzione è legata al D.L. 34 2019 (cosiddetto “decreto crescita”); in esso è stata infatti inserita la detrazione per acquisto di case antisismiche anche nelle zone sismiche 2 e 3, in precedenza possibile nella sola zona sismica 1 (legge di bilancio 2018). Chi compra unità immobiliari antisismiche site in uno dei Comuni in zona a rischio sismico 1, 2 o 3 può beneficiare di una detrazione del 75% o dell’85% del prezzo di vendita (fino ad un importo massimo di 96.000 euro), purché l’unità immobiliare sia ceduta, entro i 18 mesi dalla fine lavori, dall’impresa di costruzione o di ristrutturazione immobiliare che vi abbia effettuato interventi di demolizione e ricostruzione, anche con variazione volumetrica, ove consentito; in alternativa alla fruizione diretta della detrazione in 5 quote annuali di pari importo, viene riconosciuta all’acquirente la possibilità di cedere il credito corrispondente.