La Legge n. 77 del 17 luglio 2020 “Conversione in legge, con modificazioni, del decreto-legge 19 maggio 2020, n. 34, recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19” apre le porte al cosiddetto SuperBonus; vediamo cosa comporta per le opere strutturali.

Per seguire una traccia chiara occorre addentrarsi nel dedalo delle normative concatenate; la partenza è il comma 4 dell’articolo 119 del decreto “Rilancio” (il DL34/2020), che recita:

Per gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, l’aliquota delle detrazioni spettanti è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Andiamo a quindi a vedere all’interno della legge citata, tenendo conto anche di tutte le relative conversioni e testi coordinati.

Decreto-legge del 04/06/2013 n. 63 art 16 – Convertito, con modificazioni, dalla legge 3 agosto 2013 n. 90 – COORDINATO CON LE LEGGI DI BILANCIO 2017-2018-2019, IL D.L. 50/2017

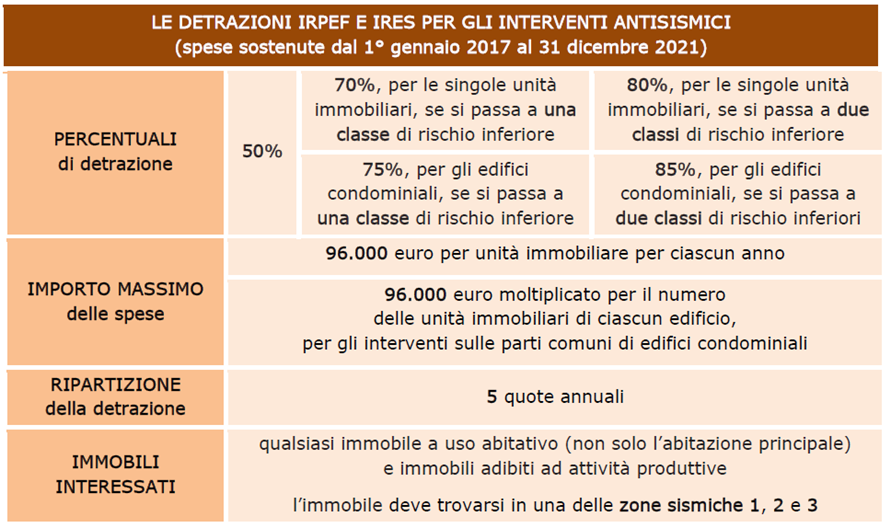

Comma 1-bis. Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021 per gli interventi di cui all’articolo 16-bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003, riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall’imposta lorda nella misura del 50 per cento, fino ad un ammontare complessivo delle stesse spese non superiore a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in cinque quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

Vediamo dunque l’ulteriore estremo normativo citato, che prende il nome di Bonus Ristrutturazione.

Testo unico del 22/12/1986 n. 917 – Testo unico delle imposte sui redditi. Art. 16-bis (Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici)

Comma 1. Dall’imposta lorda si detrae un importo pari al 36 per cento delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi:

[…]

Lettera i) relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché’ per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari; […]

Quindi, risalendo al testo del 1986, vediamo che le opere comprese nel cosiddetto SuperBonus sono:

- Adozione di misure antisismiche.

- Opere per la messa in sicurezza statica.

Ricordiamo comunque che con la Legge di bilancio 2017, se dagli interventi del bonus Ristrutturazione deriva una riduzione del rischio sismico (asseverato tramite la Classificazione di cui al DM58/2017 s.m.i.) allora la detrazione passa dal 70 all’85% (provvedimento fiscale denominato SismaBonus).

A oggi, tutti 3 i provvedimenti rimangono validi (bonus Ristrutturazione, SismaBonus, SuperBonus) e il cittadino potrà scegliere quale è più conveniente in funzione delle opere che vuole eseguire.