Sismabonus e legge di bilancio – cosa cambia

Il bilancio di previsione dello Stato per il 2022, ormai al traguardo, porta alcune modifiche all’impianto normativo dei bonus fiscali correlati agli interventi strutturali.

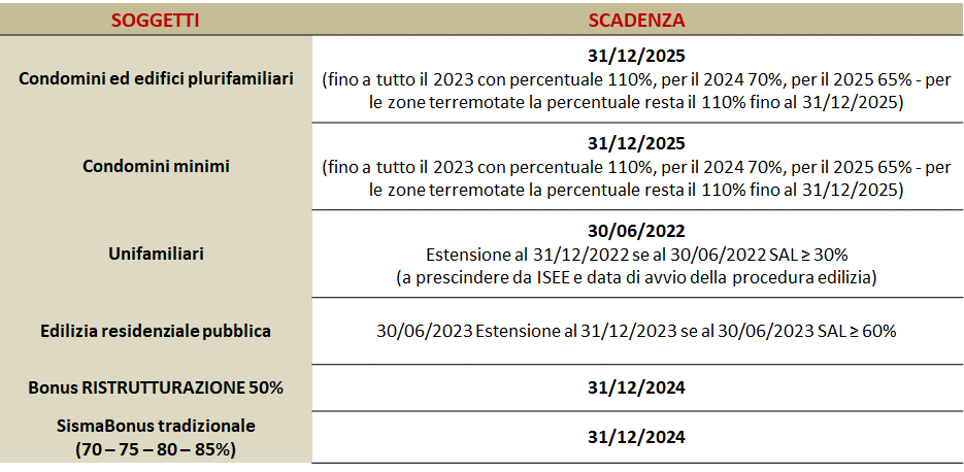

Partiamo dall’ultimo in ordine temporale, fortemente voluto dal commissario alla ricostruzione post sisma 2016 Giovanni Legnini, che all’art. 119 del Dl 34/2020 va ad aggiungere il comma 8-ter: Per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, la detrazione per gli incentivi fiscali di cui ai commi 1-ter, 4-ter e 4-quater, spetta, in tutti i casi disciplinati dal comma 8-bis, per le spese sostenute entro il 31 dicembre 2025, nella misura del 110 per cento. Si tratta di una proroga importante, valevole sia per i condomini che per le unifamiliari, che darà una forte spinta all’organizzazione e alle tempistiche della ricostruzione. Lo stesso Legnini portò all’attenzione del Parlamento alcune problematiche per sollecitare l’attenzione sulla ricostruzione: La maggior parte degli interventi che dobbiamo eseguire, circa 40 mila, riguarda edifici mono e bifamiliari, per gran parte dei quali i benefici fiscali termineranno a giugno 2022. Nei centri storici molto spesso si devono ricostruire interi aggregati, dove possono coesistere condomini e edifici unifamiliari, con un progetto unitario, molto difficile se non impossibile da realizzare se solo alcune delle unità immobiliari presenti può godere del beneficio delle detrazioni.

Altra questione che era necessario chiarire, soprattutto dopo il clamore delle ultime settimane, è quella della tipologia di prezzari utilizzabili. Era stata infatti evidenziata una indeterminatezza normativa, nel comma 13, che alla lettera a) mediante il decreto “requisiti” del MiSE apriva per il tecnico la possibilità di riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI – Tipografia del Genio Civile; questa possibilità però pareva preclusa per la lettera b), cioè per gli interventi strutturali di cui al comma 4. Ora la legge di bilancio sana questa indeterminatezza inserendo all’interno del comma 13-bis il seguente periodo: I prezzari individuati nel decreto di cui alla lettera a) del comma 13 devono intendersi applicabili anche ai fini della lettera b) del medesimo comma.

L’ultimo aspetto del quale si discute da tempo è, ovviamente, la proroga. In sintesi per condomini, mini condomini (persone fisiche unico proprietario o stessi comproprietari fino a 4 unità), Onlus, Associazioni di volontariato, Associazioni di promoziona sociale, la scadenza per la detrazione del 110% passa al 31 dicembre 2023, per poi diventare decrescente al 70% nel 2024 e al 65% nel 2025. Gli interventi invece di persone fisiche su unifamiliari o unità funzionalmente autonome saranno estese (senza i vincoli di reddito o di presentazione del titolo edilizio paventati nelle scorse settimane) fino al 31 dicembre 2022 purchè al 30 giugno si sia realizzato almeno un SAL del 30%.

Infine la proroga per il bonus ristrutturazione (50%) e il suo potenziamento nel sismabonus tradizionale al 70, 75, 80, 85%, entrambi fino al 31 dicembre 2024.