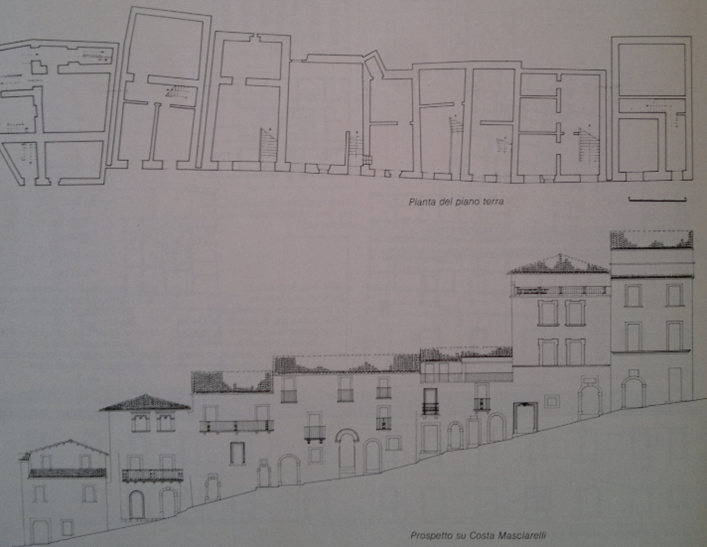

Gli edifici in aggregato, tipici in tutte le nostre città storiche e borghi, devono essere soggetti a valutazioni tecniche approfondite e dedicate in caso d’intervento.

Questo viene in particolare evidenziato nel caso si voglia fruire dei bonus fiscali, per i quali il massimale di spesa si calcola sulla singola unità immobiliare ma le valutazioni tecniche vanno svolte sull’intera unità strutturale.

Queste brevi considerazioni nascono a seguito del documento emanato a febbraio 2021 dalla Commissione Monitoraggio sul Sismabonus istituita presso il Consiglio Superiore dei Lavori Pubblici. In esso viene data risposta al quesito 6, suscitando nei lettori alcune preoccupazioni e perplessità.

Per completezza si riporta sia il quesito (posto dall’Agenzia delle entrate) che la risposta fornita.

Quesito 6 – Nozione di autonomia funzionale degli impianti

Sono stati posti, inoltre, quesiti in merito al concetto di unità “funzionalmente indipendente”. Nello specifico sono state sollevate le questioni se:

– l’unità immobiliare che abbia in comune il sistema fognario possa far ritenere che l’unità stessa possa essere considerata “funzionalmente dipendente” ai fini del Superbonus e, dunque, esclusa dalla agevolazione. Da una prima valutazione, la nozione di “indipendenza funzionale” ai fini del Superbonus porterebbe ad escludere la dipendenza funzionale nelle ipotesi di impianto fognario comune.

– per funzionalmente indipendente si intende l’unità immobiliare che ha sia l’allaccio alla rete principale che il contatore indipendente o se può considerarsi indipendente anche l’unità immobiliare che ha un allaccio comune alla rete e contatore indipendente (come ad esempio nel caso delle cosiddette villette a schiera).

Risposta

Ai fini dell’applicazione del “Sismabonus” o del “Super sismabonus” più che all’unità funzionalmente indipendente bisogna fare riferimento all’unità strutturale (US) chiaramente individuabile secondo le NTC 2018 (§ 8.7.l) in quanto essa “… dovrà avere continuità da cielo a terra, per quanto riguarda il flusso dei carichi verticali e, di norma, sarà delimitata o da spazi aperti, o da giunti strutturali, o da edifici contigui strutturalmente ma, almeno tipologicamente, diversi.”.

Concetto più estesamente esplicitato nella Circolare 21 gennaio 2019, n. 7, secondo la quale “L’US è caratterizzata da comportamento strutturale unitario nei confronti dei carichi orizzontali e verticali per cui, nell’individuarla, si terrà conto della tipologia costruttiva e del permanere di elementi caratterizzanti, anche al fine di definire interventi coerenti con la configurazione strutturale. L’US deve comunque garantire con continuità il trasferimento dei carichi in fondazione e, generalmente, è delimitata o da spazi aperti, o da giunti strutturali, o da edifici contigui costruiti, ad esempio, con tipologie costruttive e strutturali diverse, o con materiali diversi, oppure in epoche diverse.”.

Con il presupposto suddetto – e riferendosi sempre al solo caso di applicazione del “Sismabonus” o “Super sismabonus” – la tipologia edilizia oggetto della richiesta di chiarimenti (villetta a schiera, intesa come singola unità immobiliare facente parte di un edificio più ampio) è senza dubbio esclusa dall’incentivo. Qualsiasi unità abitativa inserita in un complesso “a schiera” non rientra nella definizione di US suesposta, avendo essa sempre parte della propria struttura (telaio in c. a., in acciaio, in legno, muratura, mista o altro sistema costruttivo) in comune con almeno un’altra unità abitativa, fatta esclusione per il caso in cui vi siano giunti a creare discontinuità strutturale tra le unità stesse.

Per quanto riguarda il contenuto dell’art. 119 del D.L. 34/2020 a proposito della corretta interpretazione di “unità immobiliari residenziali funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno site all’interno di edifici plurifamiliari” si evidenzia, in particolare, che la locuzione “con uno o più accessi autonomi dall’esterno” permette di potervi ricomprendere tutte le casistiche indicate, non rilevando se gli accessi siano di proprietà esclusiva o comune ma che essi avvengano esclusivamente, appunto, da uno spazio non confinato.

Una definizione più dettagliata di “accesso autonomo dall’esterno” è stata data dal legislatore con il co. 1-bis aggiunto dalla Legge 13 ottobre 2020, n. 126 di conversione con modificazioni del D.L. 14 agosto 2020, n. 104 recante misure urgenti per il sostegno e il rilancio dell’economia (pubblicata in G.U. n. 253 del 13.10.2020) che ha specificato “… Ai fini del presente articolo [il 119 del D.L. 34/2020], per “accesso autonomo dall’esterno” si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva”.

Cerchiamo dunque di capire cosa è scritto di preciso nella risposta, ricordando sempre che un conto è la normativa fiscale (fruibile eventualmente), un conto è il Dpr 380/2001 e la normativa tecnica sulle costruzioni (cogenti e obbligatori in ogni caso).

Partiamo dal concetto di AGGREGATO, indissolubilmente legato alla complessità: caratteristica di un sistema (perciò detto complesso), concepito come un aggregato organico e strutturato di parti tra loro interagenti, in base alla quale il comportamento globale del sistema non è immediatamente riconducibile a quello dei singoli costituenti, dipendendo dal modo in cui essi interagiscono.

estratto da Benedetto Bonfigli “Totila ed il chierico traditore” 1450 circa

Rischio sismico e pianificazione nei centri storici – Cremonini

L’Aquila 1753-1983 Il restauro della città – Centofanti

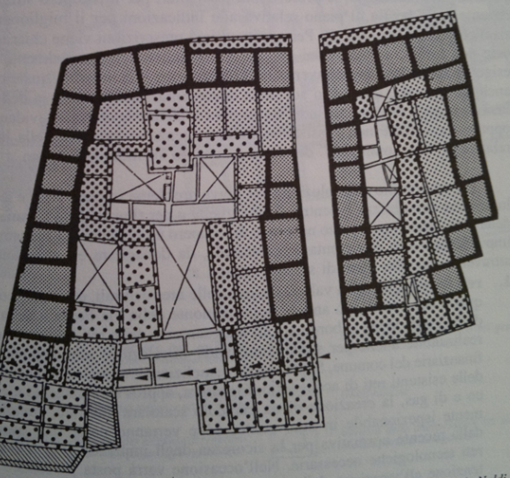

Il concetto tecnico di aggregato, che possiamo ritrovare anche negli aspetti giuridici del condominio, racchiude dunque complessità strutturali che vanno oltre la singola unità immobiliare. Per questo le norme tecniche per le costruzioni (Dm 17 gennaio 2018) al §8.7 introducono l’unità strutturale e riportano:

In presenza di edifici in aggregato, contigui, a contatto od interconnessi con edifici adiacenti, i metodi di verifica di uso generale per gli edifici di nuova costruzione possono risultare inadeguati. Nell’analisi di un edificio facente parte di un aggregato edilizio, infatti, occorre tenere conto delle possibili interazioni derivanti dalla contiguità strutturale con gli edifici adiacenti. A tal fine dovrà essere individuata l’unità strutturale (US) oggetto di studio, evidenziando le azioni che su di essa possono derivare dalle unità strutturali contigue.

L’US dovrà avere continuità da cielo a terra, per quanto riguarda il flusso dei carichi verticali e, di norma, sarà delimitata o da spazi aperti, o da giunti strutturali, o da edifici contigui strutturalmente ma, almeno tipologicamente, diversi. Oltre a quanto normalmente previsto per gli edifici non disposti in aggregato, per gli edifici in aggregato dovranno essere valutati gli effetti di: spinte non contrastate sulle pareti in comune con le US adiacenti, causate da orizzontamenti sfalsati di quota, meccanismi locali derivanti da prospetti non allineati, sia verticalmente sia orizzontalmente, US adiacenti di differente altezza.

In estrema sintesi, ciascuno sulla propria unità immobiliare ha libertà d’intervento purché dimostri che l’unità strutturale nella quale è inserito non subisca variazioni significative o diminuzione dei livelli di sicurezza. Il caso delle villette a schiera, di cui alla risposta del CSLLP, ne è il tipico esempio: che dal punto di vista tecnico si può intervenire a piacimento ma dimostrando appunto che le unità adiacenti non ne risentano, trattandosi di unica unità strutturale composta da più unità immobiliari in fila.

Nel caso specifico del quesito 6, probabilmente parte delle perplessità derivano dalla formulazione della risposta stessa. Partiamo dal presupposto che il superbonus eleva al 110% la detrazione sia per interventi strutturali che di efficientamento energetico. Sappiamo però bene che i due tipi d’intervento seguono regole profondamente diverse per il calcolo della somma da portare a detrazione e per la possibilità di detrazione stessa.

Il quesito 6 parla in realtà solo di questioni legate all’ecobonus e alla possibilità di definire autonoma una unità immobiliare a tali fini; la risposta invece si spinge anche nel tema del sismabonus evidenziando la non autonomia funzionale legata alle strutture, tema noto e ben trattato (come abbiamo visto in precedenza).

L’aver definito (nella risposta al quesito 6) non autonome le unità in esame per la parte strutturale (come è corretto) non significa che non si possa fruire del bonus per le strutture, semplicemente occorre fare le valutazioni sull’unità strutturale, come richiesto dalle normative tecniche stesse.

Ed è proprio il bonus fiscale ad aver accentuato la dicotomia: il massimale di spesa è infatti calcolato sulla singola unità immobiliare, ma le valutazioni tecniche devono essere svolte sull’intera unità strutturale. Tale aspetto fu evidenziato già dalla nascita del provvedimento fiscale, indipendentemente dalla normativa tecnica. Il Testo unico del 22/12/1986 n. 917 (Testo unico delle imposte sui redditi) all’art 16-bis (Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici), comma 1 lettera i) recita: […] relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari […]