La nascita

Già a partire dal 2012 l’associazione ISI Ingegneria Sismica Italiana, indirizzando le proprie energie sul tema della vulnerabilità sismica del patrimonio edilizio, ha redatto un Manifesto dal titolo “Classificare la Vulnerabilità Sismica dei Fabbricati – Come certificare la sicurezza e la sostenibilità del patrimonio immobiliare favorendo lo sviluppo economico“.

Il Manifesto, presentato all’allora Ministro delle Infrastrutture e dei Trasporti On. Maurizio Lupi, ha avuto come conseguenza la formazione, con decreto del 17 ottobre 2013 dello stesso Ministro, di un Gruppo di Studio per la proposizione di uno o più documenti normativi per la classificazione del rischio sismico delle costruzioni, finalizzata all’incentivazione fiscale di interventi per la riduzione dello stesso rischio.

L’art.1 del decreto recitava: È istituito un Gruppo di Studio per la proposizione di una o più ipotesi normative per la classificazione del rischio sismico delle costruzioni, finalizzata all’incentivazione fiscale di interventi per la riduzione dello stesso rischio, anche individuando le modalità di applicazione di incentivi fiscali per interventi di riduzione del rischio sismico del patrimonio esistente, graduati sulla base della tipologia di interventi, della valutazione quantitativa del rischio effettivo e della riduzione di rischio ottenuta con l’intervento, valutate anche mediante l’adozione di una idonea metodologia di classificazione. Al riguardo, si potrà anche tenere conto di un opportuno meccanismo di valorizzazione dell’accoppiamento di tali interventi con quelli finalizzati alla qualificazione energetica degli edifici.

Il gruppo di lavoro, coordinato dal Provveditore Interregionale alle Opere Pubbliche Ing. Pietro Baratono, era formato dai massimi esperti in materia provenienti dal mondo accademico e dall’amministrazione pubblica nonché da ISI con il ruolo di Segreteria Tecnica.

Dopo circa tre anni di lavoro fu emanato il Decreto del Ministero delle infrastrutture e dei trasporti n° 58 del 28 febbraio 2017, contenente sotto forma di allegato A le Linee guida per la classificazione del rischio sismico delle costruzioni nonché le modalità per l’attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi strutturali.

La classificazione sismica

Le linee guida permettono di identificare 8 classi di rischio, dalla A+ alla G. La classificazione può essere condotta secondo due metodi, tra loro alternativi, l’uno convenzionale e l’altro semplificato, quest’ultimo con un ambito applicativo limitato.

Nel caso degli edifici la Classe di Rischio associata alla singola unità immobiliare coincide con quella dell’edificio e, comunque, il fattore inerente la sicurezza strutturale deve essere quello relativo alla struttura dell’edificio nella sua interezza. Caso più articolato, ovviamente, è quello relativo agli aggregati edilizi in cui l’individuazione dell’unità strutturale è più complessa e per la quale, per semplicità, può farsi riferimento al metodo semplificato nel seguito riportato.

In ogni caso, l’attribuzione della Classe di Rischio mediante il metodo semplificato è da ritenersi una stima attendibile ma non sempre coerente con la valutazione ottenuta con il metodo convenzionale, che rappresenta, allo stato attuale, il necessario riferimento omogeneo e convenzionale. Il metodo semplificato si basa su una classificazione macrosismica dell’edificio, è indicato per una valutazione speditiva della Classe di Rischio dei soli edifici in muratura e può essere utilizzato sia per una valutazione preliminare indicativa, sia per valutare, limitatamente agli edifici in muratura, la classe di rischio in relazione all’adozione di interventi di tipo locale.

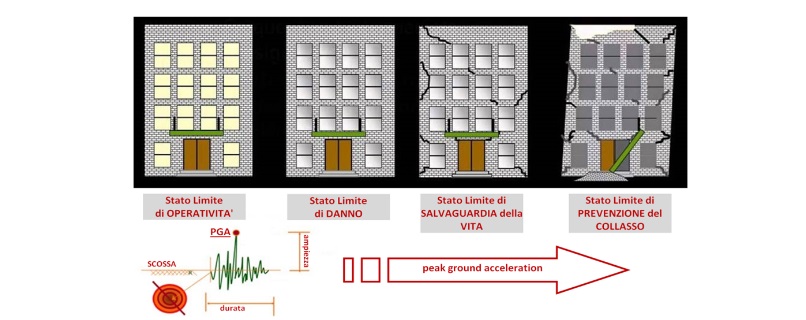

Per la determinazione della Classe di Rischio si fa riferimento a due parametri: (i) la Perdita Annuale Media attesa (PAM), che tiene in considerazione le perdite economiche associate ai danni agli elementi, strutturali e non, e riferite al costo di ricostruzione (CR) dell’edificio privo del suo contenuto, e (ii) l’indice di sicurezza (IS-V) della struttura definito come il rapporto tra l’accelerazione di picco al suolo (PGA, Peak Ground Acceleration) che determina il raggiungimento dello Stato Limite di salvaguardia della Vita1 (SLV), capacità in PGA – PGAC, e la PGA che la norma indica, nello specifico sito in cui si trova la costruzione e per lo stesso stato limite, come riferimento per la progettazione di un nuovo edificio, domanda in PGA – PGAD. L’indice di sicurezza (IS-V) della struttura è meglio noto ai tecnici con la denominazione di Indice di Rischio2 e rappresenta il rapporto tra capacità e domanda dell’elemento o della struttura (IS-V = PGAC / PGAD).

Chiaramente, laddove si preveda l’esecuzione di interventi volti alla riduzione del rischio, l’attribuzione della Classe di Rischio pre e post intervento deve essere effettuata utilizzando il medesimo metodo3 e con le stesse modalità di analisi e di verifica, tra quelle consentite4 dalle Norme Tecniche per le Costruzioni.

Nel caso di valutazioni finalizzate all’esecuzione di interventi sugli edifici volti alla riduzione del rischio, è consentito l’impiego del metodo semplificato, nei soli casi in cui si adottino interventi di rafforzamento locale; in tal caso è ammesso il passaggio di una sola Classe di Rischio.

Le linee guida vanno quindi a disciplinare aspetti ormai consolidati in termini di mitigazione del rischio e trattano solo marginalmente i casi degli interventi che, pur mitigando significativamente il rischio, non sono ad oggi quantificabili/certificabili univocamente in termini di benefici apportati. Tali interventi, come ad esempio un’idonea sistemazione dei controsoffitti al fine di scongiurarne la caduta in caso di sisma, ecc., sono auspicabili e auspicati ma l’attuale mancanza di procedure omogenee che ne quantifichino i contributi positivi, in termini sia di perdite (economiche) annue medie attese sia di incidenza sulla salvaguardia della vita, non ne consente al momento la trattazione.

Attribuzione delle classi

In entrambi i metodi (CONVENZIONALE e SEMPLIFICATO) è fatto utile riferimento al parametro PAM, che può essere assimilato al costo di riparazione dei danni prodotti dagli eventi sismici che si manifesteranno nel corso della vita della costruzione, ripartito annualmente ed espresso come percentuale del costo di ricostruzione CR.

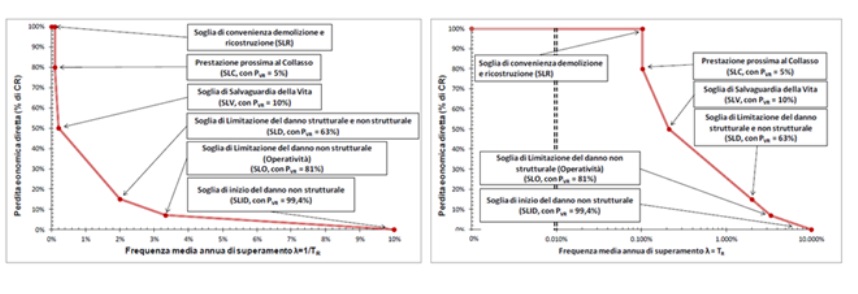

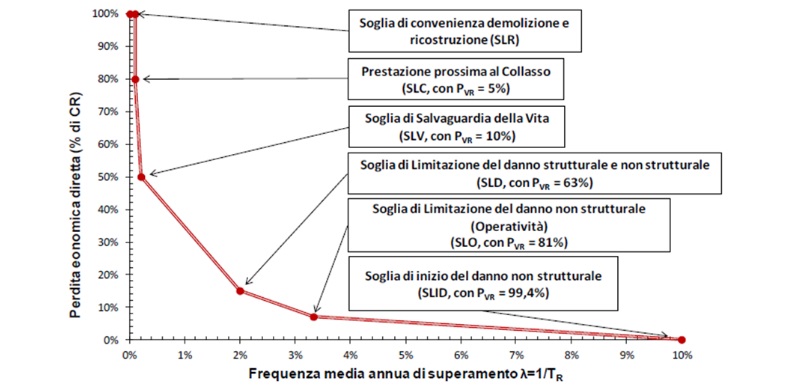

L’immagine riporta la figura 1 dell’allegato che mostra, in forma lineare e logaritmica, la curva la cui area sottende il PAM.

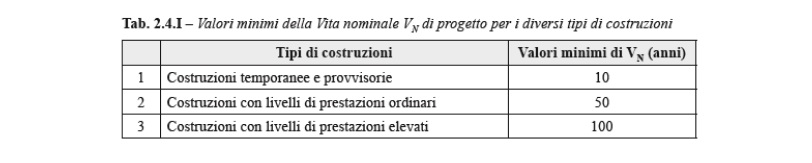

Senza entrare nel dettaglio sull’ottenimento di detti valori, è importante sottolineare che, nel documento sulla classificazione sismica, essi sono esplicitati per le costruzioni con vita nominale 50 anni e classe d’uso II, cioè gli edifici ordinari ai sensi della Normative Tecniche sulle Costruzioni.

Dalle NTC2018 infatti:

2.4.2 Classi d’uso: Classe II – Costruzioni il cui uso preveda normali affollamenti, senza contenuti pericolosi per l’ambiente e senza funzioni pubbliche e sociali essenziali. Industrie con attività non pericolose per l’ambiente. Ponti, opere infrastrutturali, reti viarie non ricadenti in Classe d’uso III o in Classe d’uso IV, reti ferroviarie la cui interruzione non provochi situazioni di emergenza. Dighe il cui collasso non provochi conseguenze rilevanti.

Metodo convenzionale

Il metodo convenzionale è concettualmente applicabile a qualsiasi tipologia di costruzione, è basato sull’applicazione dei normali metodi di analisi previsti dalle attuali Norme Tecniche e consente la valutazione della Classe di Rischio della costruzione sia nello stato di fatto sia nello stato conseguente all’eventuale intervento.

Assegna alla costruzione in esame una Classe di Rischio in funzione di:

- parametro economico PAM

- indice di sicurezza della struttura IS-V

Per il calcolo di tali parametri (entrambi sono grandezze adimensionali, nel seguito espresse in %) è necessario calcolare, facendo riferimento al sito in cui sorge la costruzione in esame, le accelerazioni di picco al suolo per le quali si raggiungono gli stati limite SLO, SLD, SLV ed SLC, utilizzando le usuali verifiche di sicurezza agli stati limite previste dalle Norme Tecniche per le Costruzioni. Esso è dunque applicabile a tutti i tipi di costruzione previsti dalle suddette Norme Tecniche.

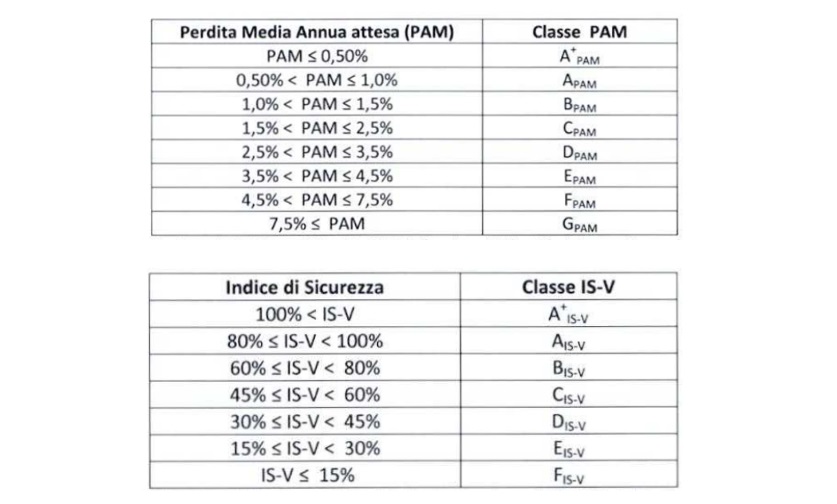

I valori di riferimento per la definizione delle Classi PAM sono riportati nella tabella 1 delle linee guida, mentre i valori di riferimento per l’indice di sicurezza IS-V sono riportati nella tabella 2 (entrambe nel seguito).

Occorre qui esplicitare un concetto importante.

L’indice di sicurezza IS-V rappresenta la capacità, in termini di accelerazione di picco al suolo associata allo SLV pari a quella richiesta dalle vigenti Norme Tecniche per le Costruzioni, per un edificio di nuova costruzione; ciò significa che per quest’ultimo, o per un edificio sul quale è stato fatto un intervento di adeguamento strutturale, tale valore sarà sempre superiore al 100% e di conseguenza la lettera associata sarà A+.

Se invece consideriamo il PAM, cioè la perdita economica associata al comportamento di un edificio in caso di evento sismico, quest’ultima per un edificio nuovo, con prestazioni che rispettino il limite inferiore delle NTC, si assesta attorno all’ 1,15% ottenendo quindi una B come lettera associata. Questo è perfettamente coerente con la filosofia dello SLV Stato limite di salvaguardia della vita, in quanto un edificio investito dal massimo terremoto atteso è lecito che si danneggi (soprattutto per le parti non strutturali) ma non deve crollare; a ogni modo avviene una perdita economica.

Visto che la classificazione di un edificio avviene tenendo conto della lettera minore tra IS-V e PAM, ne consegue che un edificio che rispetti perfettamente le NTC si trova in classe B e non in A+, come si potrebbe erroneamente pensare; per avere classi maggiori occorre spingere la costruzione verso soluzioni più performanti rispetto a quelle minime di legge.

Una volta effettuata la valutazione della sicurezza ai sensi delle Normative Tecniche per le Costruzioni, l’attribuzione della classe risulta molto semplice.

- Si effettua l’analisi della struttura e si determinano i valori delle accelerazioni al suolo di capacità, PGAC(SLi), che inducono il raggiungimento degli stati limite indicati dalla norma (SLC, SLV, SLD, SLO). E’ possibile, in via semplificata, effettuare le verifiche limitatamente allo SLV (stato limite per la salvaguardia della vita) ed allo SLD (stato limite di danno).

- Note le accelerazioni al suolo PGAC, che producono il raggiungimento degli stati limite sopra detti, si determinano i corrispondenti periodi di ritorno TrC, associati ai terremoti che generano tali accelerazioni. In assenza di più specifiche valutazioni, il passaggio dalle PGAC ai valori del periodo di ritorno può essere eseguito utilizzando la seguente relazione TrC = TrD (PGAC/PGAD)h con h = 1/0,41.

- Per ciascuno dei periodi sopra individuati, si determina il valore della frequenza media annua di superamento l=1/TrC. È utile sottolineare che, per il calcolo del tempo di ritorno TrC associato al raggiungimento degli stati limite di esercizio (SLD ed SLO) è necessario assumere il valore minore tra quello ottenuto per tali stati limite e quello valutato per lo stato limite di salvaguardia della vita.

- Si assume, di fatto, che non si possa raggiungere lo stato limite di salvaguardia della vita senza aver raggiunto gli stati limite di operatività e danno.

- Si definisce Stato Limite di Inizio Danno (SLID), quello a cui è comunque associabile una perdita economica nulla in corrispondenza di un evento sismico e il cui periodo di ritorno è assunto, convenzionalmente, pari a 10 anni, ossia l = 0,1.

- Si definisce Stato Limite di Ricostruzione (SLR) quello a cui, stante la criticità generale che presenta la costruzione al punto da rendere pressoché impossibile l’esecuzione di un intervento diverso dalla demolizione e ricostruzione, è comunque associabile una perdita economica pari al 100%. Convenzionalmente si assume che tale stato limite si manifesti in corrispondenza di un evento sismico il cui periodo di ritorno è pari a quello dello Stato Limite dei Collasso (SLC).

- Per ciascuno degli stati limite considerati si associa al corrispondente valore di l il valore della percentuale di costo di ricostruzione5 secondo la seguente tabella (tabella 3 delle linee guida):

- Si valuta il PAM (in valore percentuale), ovvero l’area sottesa alla spezzata individuata dalle coppie di punti (l, RC) per ciascuno dei sopra indicati stati limite, a cui si aggiunge il punto (l=0, RC=100%), mediante la seguente formula:

dove l’indice “i” rappresenta il generico stato limite (i=5 per lo SLC e i=1 per lo SLID).

- Si individua la Classe PAM, mediante la tabella 1 delle linee guida, che associa la classe all’ intervallo di valori assunto dal PAM.

- Si determina l’indice di sicurezza per la vita IS-V, ovvero il rapporto tra la PGAC (di capacità) che ha fatto raggiungere al fabbricato lo stato limite di salvaguardia della vita umana e la PGAD (di domanda) del sito in cui è posizionato la costruzione, con riferimento al medesimo stato limite.

- Si individua la Classe IS-V, mediante la tabella 2 delle linee guida, che associa la classe all’intervallo di valori assunto dall’Indice di sicurezza per la vita IS-V, valutato come rapporto tra la PGAC (SLV) e PGAD(SLV).

A questo punto si individua la Classe di Rischio della costruzione come la peggiore tra la Classe PAM e la Classe IS-V.

Metodo semplificato

Alternativamente al metodo convenzionale, limitatamente alle tipologie in muratura, l’attribuzione della Classe di Rischio ad un edificio può essere condotta facendo riferimento alla procedura descritta nel seguito.

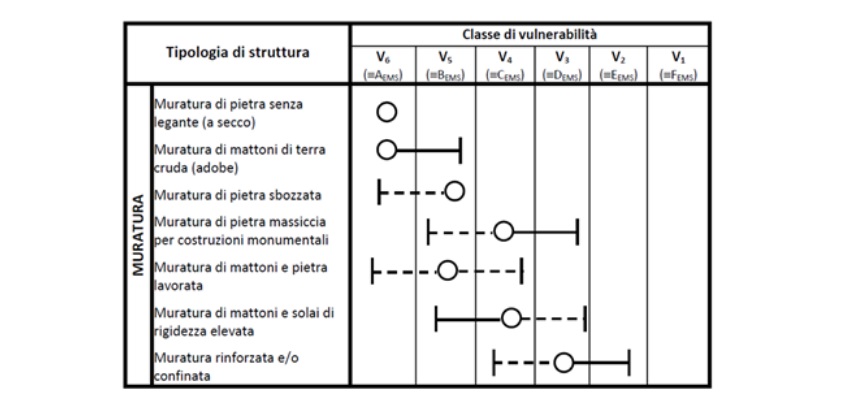

Nello specifico si determina, sulla base delle caratteristiche della costruzione, la Classe di Rischio di appartenenza a partire dalla classe di vulnerabilità definita dalla Scala Macrosismica Europea (EMS)6.

L’EMS-98 individua 7 tipologie di edifici in muratura (identificate principalmente in base alla struttura verticale) e fissa la vulnerabilità media di ciascuna individuando 6 classi di vulnerabilità, qui indicate con V1 … V6, (da non confondersi con le Classi di Rischio A ÷ G), con vulnerabilità crescente dal pedice 1 al pedice 6.

L’EMS-98 individua, per ogni tipologia e ogni classe di vulnerabilità, il valore più credibile (cerchio) e la dispersione intorno a tale valore, espressa con i valori più probabili (linee continue) e meno probabili o addirittura eccezionali (linee tratteggiate).

La valutazione della classe di vulnerabilità, necessaria per la determinazione della Classe di Rischio della costruzione in esame mediante il metodo semplificato, deve essere condotta in due passi successivi:

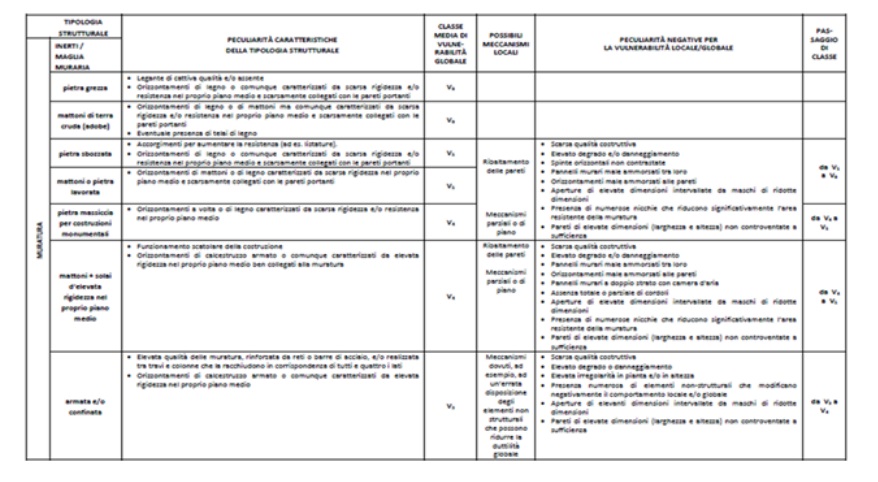

- Determinazione della tipologia strutturale che meglio descrive la costruzione in esame e della classe di vulnerabilità media (valore più credibile) associata.

- Valutazione dell’eventuale scostamento dalla classe media a causa di un elevato degrado, di una scarsa qualità costruttiva o della presenza di peculiarità che possono innescare meccanismi di collasso locale per valori particolarmente bassi dell’azione sismica e aumentare la vulnerabilità globale.

Per la determinazione della classe di vulnerabilità media e per la valutazione dell’eventuale scostamento, utile riferimento può essere fatto alle indicazioni riportate nella tabella 4 delle linee guida (nel seguito). Si sottolinea come, nell’ambito di queste linee guida, sia previsto lo scostamento dalla classe media solo nel verso di un aumento della vulnerabilità.

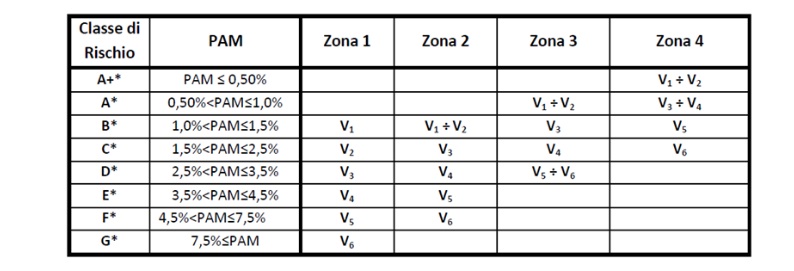

La classe di vulnerabilità, in relazione alla pericolosità del sito in cui è localizzato l’edificio, corrisponde a una Classe di Rischio. Per semplicità, la pericolosità del sito è individuata attraverso la zona sismica di appartenenza cosi come definita dall’O.P.C.M. 3274 del 20/03/2003 e successive modifiche e integrazioni. È così possibile definire le corrispondenze tra classi di vulnerabilità V1, V2, … V6 e classi di rischio A+, A, …, G, come indicato in tabella 5 delle linee guida, nel seguito. Per distinguere l’attribuzione di classe mediante il metodo semplificato da quella ottenuta mediante il metodo convenzionale, le classi ottenute con il metodo semplificato sono contrassegnate da un asterisco (A+*, A*, B*, …).

La scelta della premialità nel provvedimento fiscale

Il sismabonus, come abbiamo visto nel §2.2.1, nasce da una forte volontà di miglioramento del patrimonio edilizio con calibrazione del beneficio legato alla premialità; il bonus ristrutturazione infatti (§2.1), a partire dal 1986 e con percentuali di detrazione che sono variate nel corso degli anni, non differenziava gli interventi strutturali e non assegnava benefici maggiori qualora l’intervento strutturale realizzato fosse maggiormente performante in termini di sicurezza.

Vediamo nel seguito i principali motivi che hanno portato alla scelta della premialità.

I costi dei terremoti

Alla data del 2019 lo stato italiano ha dovuto sostenere costi (attualizzati) per far fronte ai disastri creati dai terremoti pari a poco meno di 200 miliardi di euro. Di questa cifra, il 3% è stato utilizzato per i soccorsi, il 4% destinato ai Comuni colpiti, l’8% per le attività produttive e l’85% per la ricostruzione o, visto con un’altra chiave di lettura, per sopperire all’inadeguatezza degli edifici nei confronti dell’azione sismica.

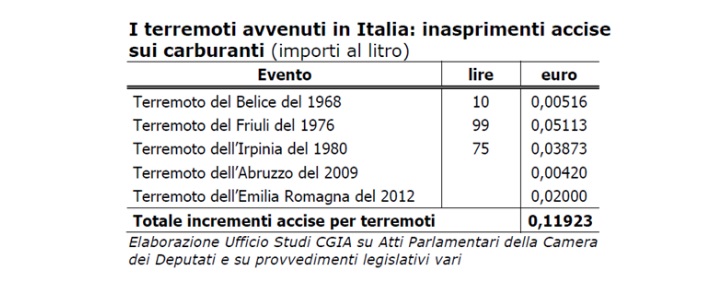

A partire dal 1968 (evento del Belice) è stato necessarie inserire delle forme di rientro di tali cifre, individuate nell’inasprimento delle accise sui carburanti.

Le accise sono sostanzialmente tasse molto ridotte come importo ma molto diffuse, inserite in questo caso sui carburanti, che ogni cittadino paga indistintamente e indipendentemente dalla zona sismica in cui abita o dalla sicurezza della propria abitazione.

Aspetti tecnico-normativi

Con una sintesi forse estrema ma funzionale all’argomento possiamo così riassumere l’età del patrimonio edilizio italiano:

- 18% realizzato prima del 1919

- 12% realizzato tra il 1919 ed il 1945

- 33% realizzato tra il 1946 ed il 1971

- 18% realizzato tra il 1972 ed il 1981

- 12% realizzato tra il 1982 ed il 1991

- 7% realizzato dal 1992 ad oggi

Parimenti, è possibile affiancare all’evoluzione del patrimonio anche l’evoluzione normativa.

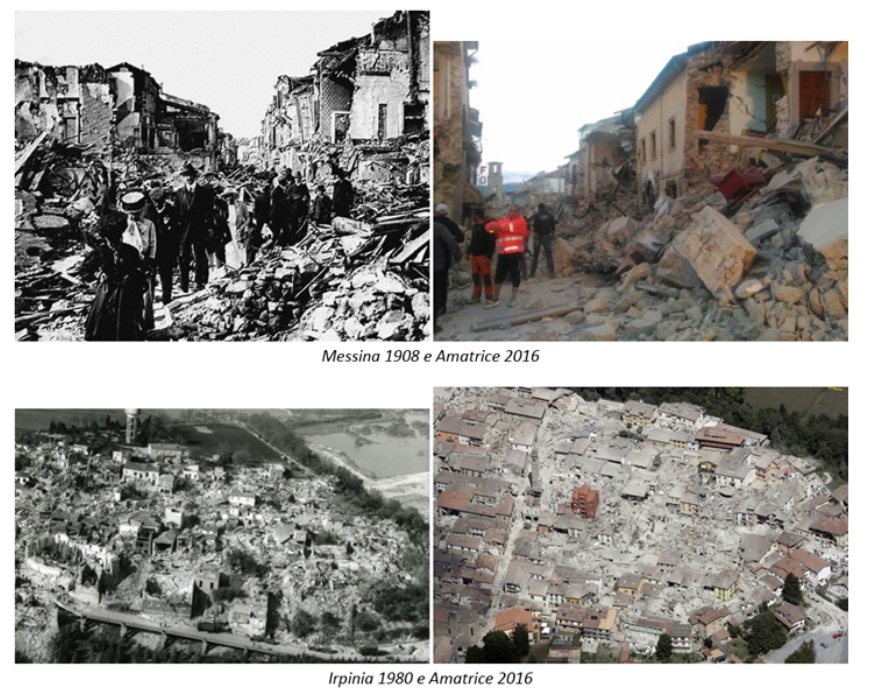

Il terremoto del 1908 di Messina e Reggio Calabria suggella l’inizio dell’impegno dello Stato italiano nella riduzione del rischio sismico; sarà infatti emanato un Regio Decreto valido su tutto il territorio nazionale ed in tutti i Comuni che abbiano subito in precedenza un terremoto; il concetto è assolutamente innovativo, semplice ed estremamente efficace: se hai già subito un sisma, devi costruire con norme antisismiche.

Purtroppo il numero di comuni classificati come sismici è aumentato molto lentamente (era infatti legato ai terremoti e alle sole zone colpite) e, a partire dal 1936, ha addirittura iniziato a diminuire in quanto diverse amministrazioni, riconoscendo il maggiore onere di costruire con criteri antisismici, chiedevano di “non essere più sismiche”.

Per il primo provvedimento che ha richiesto l’intera classificazione del territorio nazionale occorre attendere la legge 64 del 1974, che a sua volta ha avuto necessità degli adempimenti regionali; tutti i comuni italiani sono stati suddivisi in zone sismiche solo tra il 1981 e il 1984; quando cioè la maggior parte degli edifici erano già stati realizzati.

Il nostro patrimonio non ha quindi mai avuto l’incentivo economico, l’obbligo normativo o lo stimolo sociale per poter incrementare storicamente la propria sicurezza.

Questione sociale

Possiamo affrontare alcuni aspetti sociali legati ai terremoti e ai contributi prendendo spunto dalla favola dei tre porcellini.

Il sig Bianchi, per propria scelta, vive in una casa al limite della fatiscenza, per la quale ha deciso di non investire denaro; il sig Rossi invece, parimenti per propria scelta, ha deciso di investire nella sicurezza della propria abitazione.

La situazione avvenuta dopo i sismi degli ultimi anni è, probabilmente, che il sig Bianchi si è trovato con la casa crollata o gravemente danneggiata e, a seguire, con una nuova abitazione perfettamente a norma avuta in seguito all’intervento dello stato. Il sig Rossi invece, dal canto suo, ha la casa senza particolari danni e non riceverà particolari aiuti pubblici, ma ha comunque speso di tasca sua del denaro in precedenza.

Aspetti tecnico-economici

Analizzando gli eventi sismici degli ultimi anni, è facile riscontrare come al di là dei danneggiamenti in prossimità della zona epicentrale (per i quali, come abbiamo visto anche nel §2.2.2.2, è lecito attendersi il comportamento che le normative tecniche indicano come SLV stato limite di salvaguardia della vita), si sono evidenziate situazioni critiche anche in zone significativamente lontane dall’epicentro.

Al di là di amplificazioni locali, questa evidenza si può ricondurre alla vulnerabilità del nostro patrimonio edilizio, e alla tendenza di quest’ultimo al danneggiamento anche per azioni sismiche modeste.

A questo dato tecnico occorre aggiungere un dato economico, ben argomentato nel documento FEMA E-74 – Reducing the Risks of Nonstructural Earthquake Damage7: il 25% del costo legato alle ricostruzioni è legato agli elementi strutturali, il resto ad elementi non strutturali e impianti.

Riportare questo dato alle cifre che abbiamo visto nel §2.2.3.1 ci fa immediatamente capire il peso e l’onere diretto e indiretto che le strutture di un edificio devono sopportare.

Procedure per accedere al sismabonus

La legge di bilancio 2017 (n 232 del 11 dicembre 2016), con le modifiche all’articolo 16, ha preparato il terreno all’applicazione del sismabonus principalmente sui seguenti aspetti:

- Ha dato una finestra più ampia per la detrazione d’imposta, estendendola al 31 dicembre 2021; la questione è fondamentale in quanto operare a livello strutturale su un edificio implica un iter progettuale, autorizzativo e di realizzazione che difficilmente può concludersi nell’arco di un anno.

- Estende la possibilità del bonus fiscale anche alle zone sismiche 3; anche in questo caso il normatore è stato lungimirante, in quanto il patrimonio edilizio italiano è a volte talmente carente in termini di sicurezza che anche in zone a medio-bassa pericolosità i danni provocati da un terremoto possono essere rilevanti.

- Estende l’applicabilità degli incentivi anche alle seconde case e agli insediamenti e produttivi.

- Riduce da 10 a 5 anni il periodo nel quale “spalmare” il credito d’imposta.

- Inserisce nella detrazione d’imposta anche le spese effettuate per la classificazione e verifica sismica degli immobili.

- Per i soli interventi sulle parti comuni di edifici condominiali consente la cessione del credito d’imposta oltre che alle imprese di costruzioni anche a soggetti terzi (purchè privati, e comunque non a istituti di credito).

Come esplicitato nell’art. 1, il D. Min. Infrastrutture e Trasporti n° 58 del 28 febbraio 2017 stabilisce le linee guida per la classificazione del rischio sismico delle costruzioni nonchè le modalità per l’attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi effettuati, in attuazione alla legge di bilancio 2017; ne viene introdotto l’utilizzo nelle modifiche all’ articolo 16, dove si dà la possibilità di aumentare la detrazione d’imposta oltre al 50% e cedere il corrispondente credito.

A seguire, in data 7 marzo, è stato emanato il D. Min. Infrastrutture e Trasporti n° 65, contenente alcune correzioni formali (principalmente sui professionisti abilitati); vi è poi stato l’aggiornamento di cui al D. Min. Infrastrutture e Trasporti n° 24 del 9 gennaio 2020 e infine, a seguito del D.L. 34 2020 (cosiddetto “decreto rilancio”), le modifiche di cui al D. Min. Infrastrutture e Trasporti n° 329 del 6 agosto 2020.

Per prima cosa, di quali interventi stiamo parlando? Si tratta di quelli elencati all’articolo 16‐bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (si veda il §2.1); nella fattispecie interventi relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonchè per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari.

Da qui si inseriscono i due articoli principali per il sismabonus e la conseguente classificazione.

- Qualora dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore, la detrazione dall’imposta spetta nella misura del 70 per cento della spesa sostenuta. Ove dall’intervento derivi il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80 per cento.

- Qualora gli interventi siano realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta spettano, rispettivamente, nella misura del 75 per cento e dell’85 per cento. Le predette detrazioni si applicano su un ammontare delle spese non superiore a euro 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio. Per tali interventi, a decorrere dal 1º gennaio 2017, in luogo della detrazione i soggetti beneficiari possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito (purchè privati, e comunque non a istituti di credito).

La Legge di bilancio 2018 (n 205 del 27 dicembre 2017) ha poi ulteriormente potenziato il provvedimento:

- Estensione delle detrazioni anche agli Istituti autonomi per le case popolari, comunque denominati (patrimonio ERP).

- Agevolazioni particolari per interventi congiunti di riqualificazione energetica e miglioramento antisismico. La Legge eleva il tetto dell’ammontare delle spese a 136 mila euro (dai 96 mila precedenti) quando i lavori hanno la congiunta finalità di riqualificare energeticamente l’edificio e di ridurne il rischio sismico.

- Potenziamento delle detrazioni per interventi su parti comuni dei condomini, che salgono all’80% nel caso di riduzione di una classe di rischio sismico e all’85% nel caso che gli interventi determinino il passaggio a due classi di rischio inferiori.

- Parziale deducibilità delle spese assicurative contro il rischio sismico, di un importo pari al 19%, per assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari ad uso abitativo e per le spese sostenute dal 1 gennaio 2018.

A seguire, dal 27 aprile 2018 mediante una risoluzione dell’Agenzia delle Entrate in pari data si è specificato che è possibile procedere anche mediante demolizione e ricostruzione: si ritiene che gli interventi consistenti nella demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive possono essere ammessi alla detrazione di cui al citato art.16 del decreto legge n. 63 del 2013, nel rispetto di tutte le condizioni previste dalla norma agevolativa, sempreché concretizzino un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione.

Infine, con il D.L. 34 2019 (cosiddetto “decreto crescita”), è stata inserita la detrazione per acquisto di case antisismiche (§3.2.4) anche nelle zone sismiche 2 e 3, in precedenza possibile nella sola zona sismica 1. Chi compra unità immobiliari antisismiche site in uno dei Comuni in zona a rischio sismico 1, 2 o 3 può beneficiare di una detrazione del 75% o dell’85% del prezzo di vendita (fino ad un importo massimo di 96.000 euro), purché l’unità immobiliare sia ceduta, entro i 18 mesi dalla fine lavori, dall’impresa di costruzione o di ristrutturazione immobiliare che vi abbia effettuato interventi di demolizione e ricostruzione, anche con variazione volumetrica, ove consentito; in alternativa alla fruizione diretta della detrazione in 5 quote annuali di pari importo, viene riconosciuta all’acquirente la possibilità di cedere il credito corrispondente.

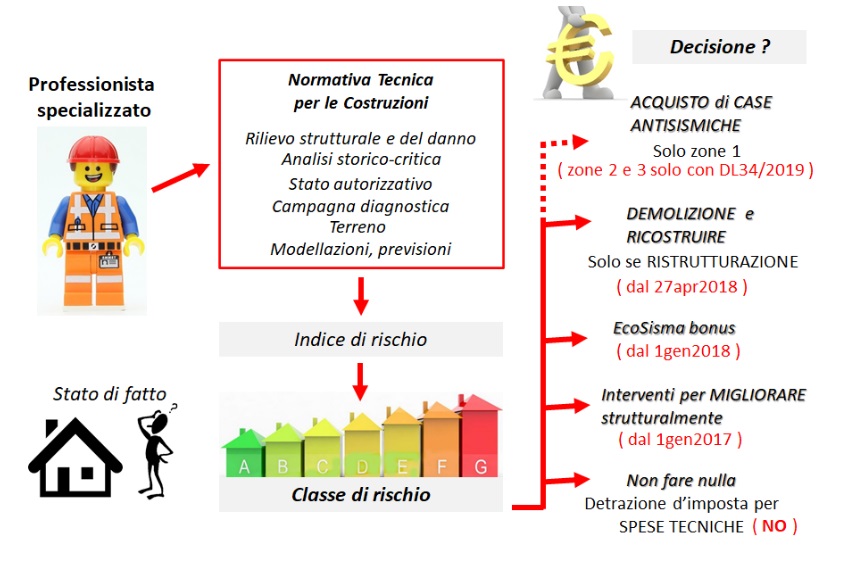

A fronte quindi della classificazione dello stato di fatto dell’edificio esistente, ad opera di professionista specializzato e seguendo quanto riportato nelle linee guida e nelle norme tecniche (si veda il §2.2.2), il proprietario si trova a scegliere tra diverse possibilità d’intervento e rispettiva detrazione.

Un aspetto sul quale è bene porre l’attenzione è quello delle spese tecniche. Queste ultime, nello specifico quelle necessarie per la classificazione dell’edificio e per la progettazione degli interventi strutturali, rientrano nel massimale delle spese sulle quali calcolare la detrazione solo se si procede con le opere; in sostanza se un proprietario fa svolgere a un tecnico tutte le operazioni per la classificazione del proprio edificio, l’onorario del tecnico e le spese per indagini e diagnostica non possono essere portate in detrazione se poi il proprietario decide di non proseguire con i lavori.

Purtroppo questo aspetto, fortemente criticato sin dalla prima emissione del sismabonus, costituisce un deterrente per lo sviluppo della conoscenza del patrimonio edilizio e frena fortemente la capacità di pianificazione dello stato nei confronti della riduzione del rischio sismico.